ته حساب در فاکتور حسابداری طلا

تصور کنید که مغازۀ خواروبار فروشی دارید و ۳۶ جعبه نوشابه خریدهاید و فاکتور هم باز مانده است (یعنی در همان فاکتور، تسویه نمیکنید بلکه بدهکار میمانید).

در سندی که به شما داده میشود، بدهیتان را چگونه ثبت میکنند؟ ۳۶ جعبه که در هرکدام ۲۰ بطری نوشابه قرار دارد و هر بطری ۸۵۰ تومان برای شما فاکتور شده است. اگر شما هم مثل من حال و حوصلۀ ضرب و تقسیم ندارید، جای نگرانی نیست چون نتیجه را برایتان حساب کردهایم. در قسمت پایین سند نوشته شده، بدهی شما ۶۱۲۰۰۰ تومان؛ هیچ وقت نمینویسند بدهی شما ۷۲۰ بطری نوشابه! بلکه شما مبلغ آنها را بدهکار میشوید و «ته حساب» شما به تومان (یا ریال) است.

شاید مطلب را واضح بدانید و تعجب کنید اما کمی صبور باشید.

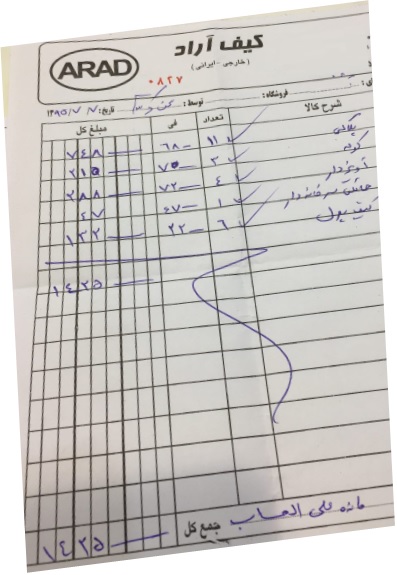

با مثالی دیگر همراه ما باشید: «کیففروشی». در سندی که روبروی شماست و پولش به بنکدار (عمدهفروش) تسویه نشده چه نوشته؟ مانده علی الحساب مبلغ ۱۴۲۵۰۰۰۰ ریال. چرا ننوشته مانده شما ۶ عدد کیفپول و ۴عدد آویزدار و…؟!

نمونهای دیگر: صرافها فاکتوری که میان خودشان دارند، ته حسابش ریالی نیست. مثلا اگر ۱۰۰۰ دلار صراف اول به صراف دوم بدهد و همان لحظه حسابش پرداخت نشود، در فاکتور نمینویسند بدهی شما ۱۰۰۰ دلار ضرب در قیمت هر دلار ۳۹۰۰ تومان؛ بلکه بدهی را به دلار نگه میدارند و ته حساب دلاری خواهد بود. معنیاش این است که اگر عصر همان روز قصد تسویه کردن داشتید و قیمت دلار به جای ۳۹۰۰ به ۴۱۰۰ تومان افزایش پیدا کرده بود، به قیمت جدید تسویه میکنید یا حتی اگر به ۳۸۰۰ تومان کاهش یافته بود باید به قیمت جدید پرداخت کنید؛ یا اینکه دلار بدهید. چرا؟ چون نوسان قیمت ارز زیاد است. گاهی که نوسان از حد متعارف بالاتر میرود از همان ابتدا، معادل ریالی را نمیپذیرند و باید به همان ارز حساب خود را پرداخت کنید مثلا بدهی ۱۰۰ یورو را باید با ۱۰۰ یورو بدهید یا اینکه حساب را نقدی و در همان لحظه تسویه کنید.

سکهفروشها هم حساب و فاکتوری که بین خودشان ردوبدل میشود برحسب سکه است. مثلا مینویسند طلب شما ۱۰۰سکه تمام و ۲۷ ربع سکه بدهی شما.

ته حساب طلا و اجرت

فاکتورهای بنکداری طلا هم همینطور است چون قیمت جهانی طلا نوسان زیادی دارد و گاهی در یک روز چندین بار بالا و پایین میرود حساب طلا را جدای از حساب پول مینویسند.

شما حسابدار مغازه بنکداری طلا هستید و آقای رضایی که مشتری شماست چند جنس خرید کرده است. ایشان را در دو ستون کاملا مجزا از هم بدهکار کردهایم. یک ستون برای «حساب طلا» و ستون دیگر برای «حساب مبلغ». و این بدین معنی است که ایشان با ما دو حساب جداگانه دارند. اگر یکی را تسویه کنند آن یکی همچنان باقی میماند. در سند روبرو ایشان باید ۱۷.۳۱ گرم طلای هجده عیار به ما بدهند (ستون حساب طلا که تیترش وزن۷۵۰ است) و جدای ازین بدهی طلایی، ۱۳۷هزار تومان پول هم به ما بدهکارند. یکی برای طلا و دیگری برای حساب اجرت.

بنابراین آقای رضایی و هرشخص دیگری که برایش سند بزنید دو «ته حساب» خواهد داشت: ته حساب طلا و ته حساب تومان.

حتما متوجه شدهاید که ته حساب به چه معنی است. آخرین حسابی که با شخص داریم چه طلب باشد چه بدهی در عرف بازار ته حساب خوانده میشود. در فاکتورهای چاپی و اصطلاح حسابداری، به ته حساب «مانده حساب» میگویند.

1 دیدگاه. پیغام بگذارید

سپاسگزارم تز توضیحات مفید و کاربردیتون